发布时间:2022-10-26源自:未知 作者:admin阅读( )

编者按:在二十一世纪新十年开启之际,搜狐科技正式推出《中国创新公司100》系列榜单及报道,围绕5G、AI,以及芯片、制造、零售、出行、社交、企业服务等领域内的技术创新和商业模式创新,对优质创新公司及相关行业进行深度价值挖掘。

《中国创新公司100》率先聚焦芯片领域,梳理中国芯片产业的技术突破和发展实力。芯片是信息产业的“粮食”,但近年来面对外部发展环境,如何攻克芯片领域关键的“卡脖子”技术难题成为普遍关切。

而自去年以来的全球缺芯潮也愈演愈烈,让产业界再次意识到供应链自主可控的重要性。

《中国创新公司100》将围绕中国芯片产业链上的设计、制造、封测以及设备、材料等配套领域推出系列榜单和报道,敬请持续关注。

6月1日,继首次推出《中国创新公司100》的芯片封测企业榜单后,搜狐科技正式发布芯片制造企业榜单。根据技术水平和经营状况等公开核心指标,并结合业内专家审定,评选出本土芯片制造领域10头部企业(内资全资和内资控股企业)。

这10家企业为什么能够上榜?它们的实力到底如何?榜单深度解读揭晓答案。

要点提炼:

1、晶圆代工是集成电路制造的主流模式,且头部企业集中趋势明显,CR3市占率超过80%;

2、国内芯片制造业在产业链中比重过低,且形成外资主导局面,大陆企业在国内晶圆代工市场中占比不足三成;

3、中芯国际是中国大陆技术最先进、规模最大的晶圆代工企业,其营收比榜单二三名企业的之和还略多,研发投入和市值同样遥遥领先;

4、芯片制造行业进入新一轮产能扩张期,上榜企业几乎都有产能扩张项目在建或计划落地,中芯国际披露投资额超过千亿元。

本文共计5000余字,阅读大约需要15分钟。

外资主导,大陆企业占比约三成

集成电路制造是根据电路设计版图,通过光刻、刻蚀、离子注入、退火、扩散、沉积、化学机械研磨等工艺流程,在半导体硅片上生成电路图形,产出可以实现预期功能的芯片的过程。

中国是全球规模最大、增速最快的集成电路市场,而集成电路制造是产业链上的重要一环,也是中国发展集成电路亟需突破的瓶颈。

目前,集成电路制造企业的经营模式主要分为两种:一种是垂直整合模式,即IDM模式,涵盖集成电路设计、制造、封测等所有环节;

另一种是晶圆代工模式,即Foundry模式,专注为设计企业提供制造服务。

Foundry模式是始于上世纪80年代芯片产业链的专业化分工,1987年成立的台积电是先行者,目前已成为集成电路制造的主流。最近五年,晶圆代工模式在集成电路制造中的平均比重超过86%。

由于晶圆代工行业属于技术、资本、人才密集型行业,需要大量资本支出和人才投入,具有较高的进入壁垒,因此也呈现出明显的寡头特征。

据IC Insight统计,台积电是全球晶圆代工市场老大,市场份额高达54%;其次是三星公司和格罗方德,分别约为19%、9%,TOP3市场份额累计达82%,TOP5更是高达94%。

全球前十大晶圆代工企业 数据来源:IC Insight

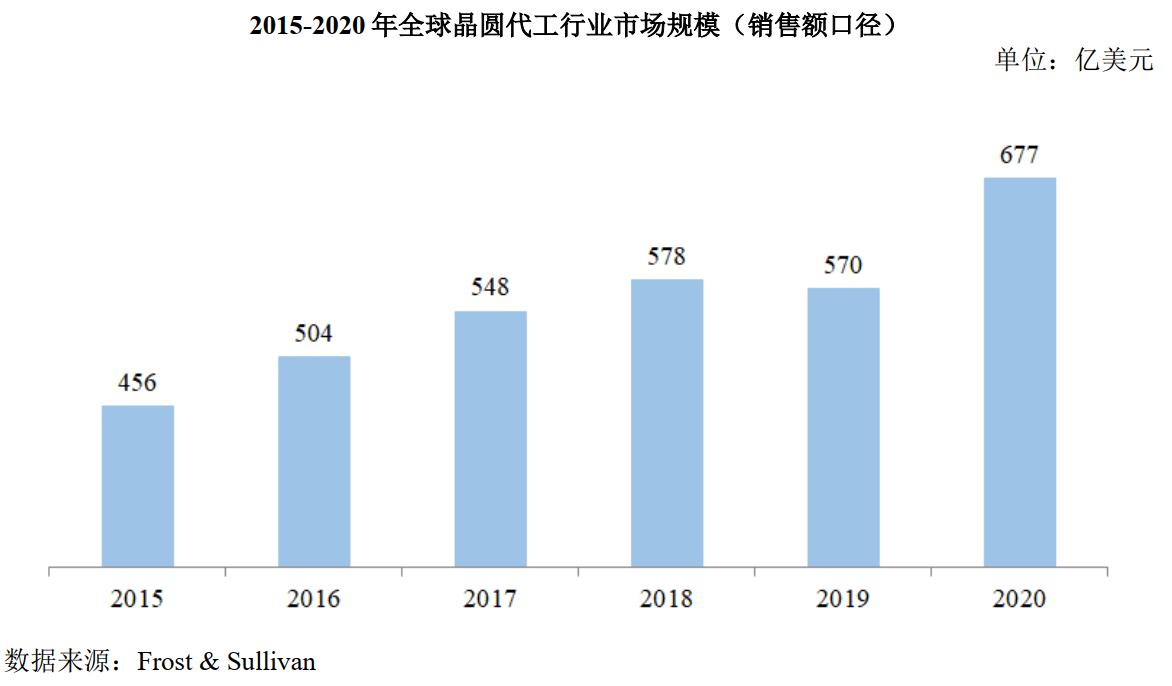

中国大陆晶圆代工行业起步较晚,但在国家政策的支持下,以及近年来国内芯片设计公司持续增长,对晶圆代工服务的需求日益提升,中国大陆晶圆代工行业快速发展。

2015年至2020 年,中国大陆晶圆代工市场规模从48.1亿美元增长至148.9亿美元,年均复合增长率为25.4%,远高于全球增速,同时占全球的比重也从11%增长至近22%,与美国超过50%的比重相比差距仍然不小。

值得注意的是,在国家政策、市场需求、资本投入的驱动下,全球晶圆代工产业正逐渐向中国大陆转移,台积电、英特尔、三星、SK海力士、联电等纷纷在大陆投建晶圆厂。

据Frost & Sullivan统计,2016年至2020年,全球新增投产的晶圆厂为 62座,其中26座建设于中国大陆,占全球总数的42%。

这给中国大陆集成电路行业带来新的发展机遇的同时,也导致中国大陆集成电路制造行业形成以外资企业主导的局面。

在国内晶圆代工市场中,台积电、联电、格罗方德等通过旗下企业合计占据近70%的份额,而以中芯国际为代表的大陆企业占比则仅有30%。

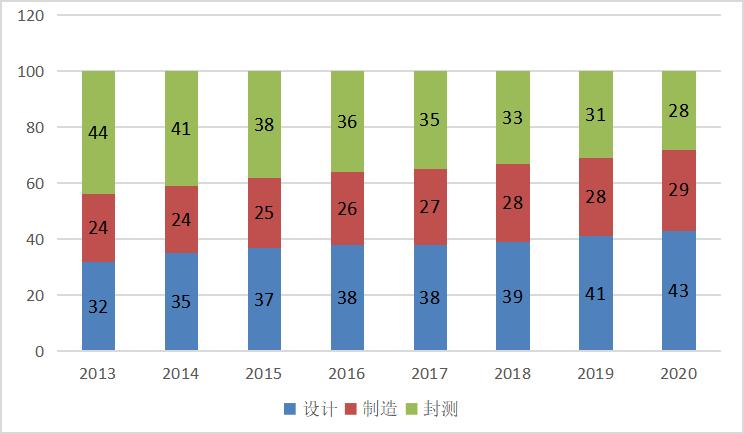

从产业结构来看,国内集成电路制造还处于相对弱势地位。据中国半导体行业协会统计,2020中国集成电路产业销售额为8848亿元,其中,集成电路制造销售额为2560亿元,占比近29%,集成电路设计和封测的占比分别约为43%、28%。

中国集成电路设计业、制造业和封测业占比情况(%) 资料来源:中国半导体行业协会

对比世界集成电路产业 3:4:3(设计业、制造业和封测业)为均衡发展,我国集成电路行业产业结构依然不均衡,制造业比重过低。

而此次上榜的10家企业,无论是在技术水平,还是在经营状况上都位居行业前列,将成为推动未来国内集成电路制造的重要力量。

此次上榜企业中,IDM企业占据6席,包括安世半导体、长江存储、华润微、士兰微、长鑫存储、扬杰科技。安世半导体凭借比较突出的经营规模优势跻身榜单第三,该公司原是飞利浦半导体标准产品事业部,后被闻泰科技累计斥资338亿元收购,成为国内半导体企业最大并购案。

安世半导体是全球功率半导体器件的龙头企业,在分立器件、逻辑器件、MOSFET器件的主要产品市占率均位于全球前三名。

长江存储和长鑫存储则被视为有望打破韩美日垄断存储芯片局面的国产主力军,其中长江存储主要发展NAND flash(NAND闪存),长鑫存储主要发展DRAM(动态随机存取存储器),走的都是IDM路线。

华润微、士兰微和扬杰科技则是国内功率半导体的龙头企业,其中士兰微由最初的芯片设计起家,经过慢慢摸索发展成为一家IDM企业。

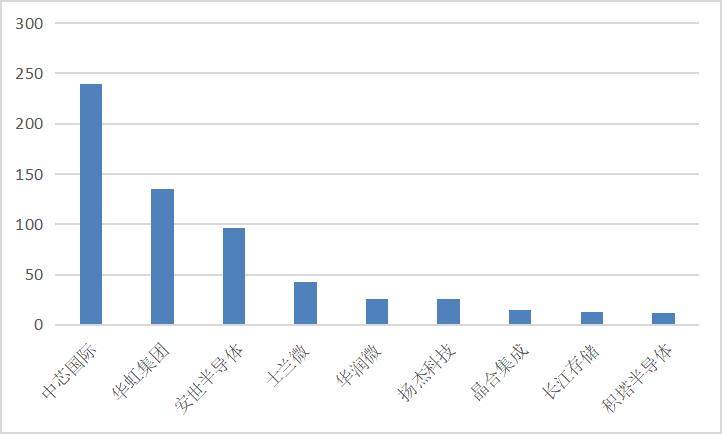

榜单TOP10企业中,晶圆代工企业占据4席,包括中芯国际、华虹集团、晶合集成和积塔半导体。虽然晶圆代工企业在数量上不敌IDM企业。

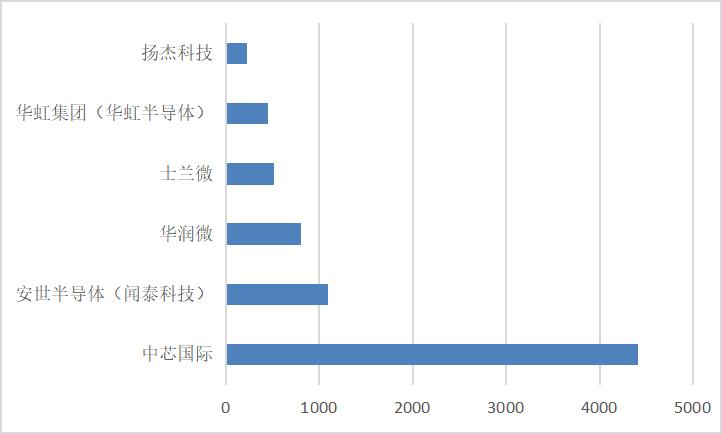

但从营收份额来看,4家晶圆代工企业去年营收合计约440亿元,占TOP10企业披露营收总额的近七成,其中位于榜单前列的中芯国际和华虹集团合计占比近64%,同样呈现出明显的市场集中趋势。

中芯国际营收超第二名、第三名总和

中芯国际是榜单中综合实力最强的晶圆代工企业。该公司成立于2000年,近些年在全球晶圆代工市场的排名多位于第四或第五,同时也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的晶圆代工企业,在国内晶圆代工市场的比重约为20%左右。

去年中芯国际实现营收近275亿元,同比增长约25%;实现净利润约43亿元,同比增长超过140%。具体来看,中芯国际晶圆代工业务占比接近九成,去年营收约为240亿元,比华虹集团和安世半导体之和还略多。

上榜企业去年制造业务营收(亿元) 资料来源:芯思想研究院 公司财报

在集成电路晶圆代工领域,关键技术节点的量产能力是衡量企业技术实力的重要标准之一。中芯国际可提供0.35微米到14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务,合计专利超过1.2万个,去年晶圆产量达到566万片。

在成熟逻辑工艺领域,中芯国际是中国大陆第一家提供0.18/0.15微米、0.13/0.11微米、90纳米、65/55纳米、45/40纳米和28纳米技术节点的晶圆代工企业,其中28纳米工艺目前是业界主流技术。

在先进逻辑工艺领域,中芯国际是中国大陆第一家提供国际领先的14纳米技术节点的晶圆代工企业,第一代14纳米FinFET技术已进入成熟量产阶段,产品良率达到业界标准,第二代FinFET技术已进入风险量产。

但与头部企业相比,中芯国际14纳米量产时间落后三四年。

目前,中芯国际核心营收仍来自成熟制程。去年公司90纳米及以下制程收入占比约为58%,其中55/65纳米技术收入占比达到30%,28纳米及以下技术的收入贡献比例达到9%,同比增加5个百分点。

集中在成熟制程是我国晶圆制造企业的普遍现状。

华虹集团的28纳米工艺在2018年实现量产,14纳米工艺正在研发中,长鑫存储的19纳米工艺去年才刚刚量产,是全球第四家DRAM产品采用20纳米以下工艺的厂商,并计划在今年突破17纳米。

其余企业的工艺制程多在28纳米以上,尤其是安世半导体、士兰微、华润微、扬杰科技等功率半导体企业,由于更加强调定制化、特色化的半导体产品,因此更重视功耗与功率密度等指标,而不单纯追求高端制程,这些企业的核心工艺普遍在90纳米及以上。

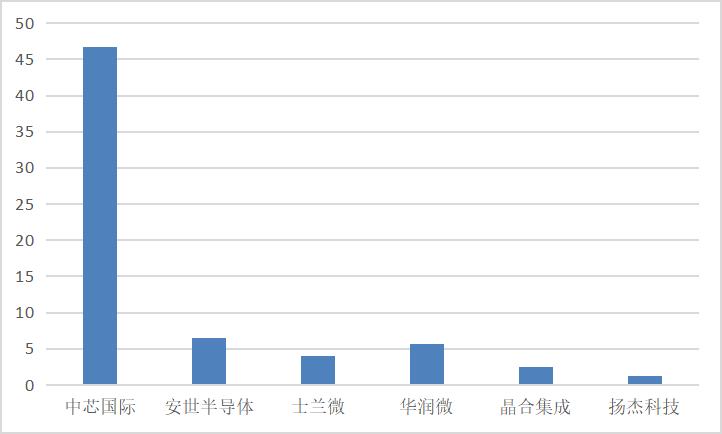

从研发投入来看,中芯国际去年研发投入接近47亿元,基本与上一年持平,占营收的比重为17%,在TOP10企业中遥遥领先,是披露数据的另外5家企业研发总额的两倍多。中芯国际预计,今年资本开支将达到280亿元。

TOP10企业中披露去年研发投入的情况(亿元)资料来源:公司财报

但与全球晶圆代工龙头企业台积电相比,中芯国际差距比较明显。去年台积电研发支出达到37亿美元(约合人民币240亿元),是中芯国际的5倍多。

资本成为集成电路制造企业追逐先进工艺节点的关键因素,不少企业,如联电、格罗方德等厂商因难以承受高额成本而相继放弃了在10nm以下先进制程上的研发。

台积电预计,今年资本支出将会达到250亿-280亿美元。这种持续高强度的资本开支也使得台积电在与英特尔、三星的先进工艺竞争中遥遥领先。

台积电的5纳米大规模量产已超过1年时间,3纳米将在今年下半年风险试产,预计2022年规模量产,并预计2024年实现2纳米量产。中芯国际尚未宣布放弃先进工艺研发,但受制于外部因素,想要在10纳米以下工艺取得突破面临较大阻碍。

过半企业已上市,产能扩张进行时

值得注意的是,在上榜的10家企业中,有一半企业已经实现上市,包括中芯国际、士兰微、华润微、扬杰科技,华虹集团旗下的华虹半导体在港交所上市,安世半导体通过闻泰科技实现上市。

中芯国际于去年7月在科创板上市,截止5月28日(下同)的市值为4407亿元,在10家企业中居首,其也是国内市值最高的半导体企业。安世半导体的控股公司闻泰科技市值为1094亿元,位居市值第二

。同样是在去年登陆科创板的IDM企业华润微市值则为808亿元,该公司拥有代工事业群,由无锡华润上华科技有限公司负责运营,其在中国模拟晶圆代工行业处于领先地位,是中国内地特种工艺平台的主要提供者。

士兰微是第一家在中国境内上市的芯片企业,2003年就实现A股上市,最新市值为514亿元。位于榜单第二位的华虹集团。

公开信息称其晶圆代工业务去年实现营收135亿元,旗下的华虹半导体和上海华力微从事集成电路制造业务,其中华虹半导体2014年在港交所上市,去年营收约63亿元,截止前述同期的市值为548亿港元(约合人民币450亿元)。

TOP10企业中上市的企业市值(亿元,截止5月28日)

随着科创板的推出,越来越多的芯片企业正在冲刺上市,此次上榜的晶合集成便在不久前提交了科创板招股书,计划募资120亿元,并计划将其全部用于12英寸晶圆制造二厂项目。该项目投资总额高达160亿元,规划产能4万片/月(对应8英寸晶圆,下同),建成后公司总体年产能将达到75万片,上市融资将助力芯片企业加速产能扩张。

实际上,国内芯片制造企业已进入新一轮产能扩张期,此次上榜的芯片制造企业几乎都有新的产能扩张项目在建或计划落地。

目前,中芯国际的产能最高,月产能达到54万片,今年计划成熟12英寸产线扩产1万片,成熟8英寸产线扩产不少于4.5万片。此外,中芯国际在上海、北京、深圳等多地还有多个项目规划落地,合计投资总额超过千亿元。

华虹集团建设了中国大陆第一条8英寸集成电路生产线和中国大陆第一条全自动12英寸集成电路芯片制造生产线。

在目前4家产线基础上,其还在推进两条规划月产能4万片的12英寸集成电路生产线,其中无锡工厂已提前完成4万片达产,该公司未来月产能有望超过30万片。

安世半导体的最终控股公司闻天下(闻泰科技控股股东)也在上海启动了中国第一座12英寸车规级功率半导体自动化晶圆制造项目,该项目总投资120亿元,预计达产后的年产能为36万片晶圆。

长江存储和长鑫存储作为国产存储芯片的代表企业,在技术取得突破后也在加紧产能扩张。长江存储近些年先后实现从32层到64层再到128层存储芯片的技术跃进。

其作为国家存储器基地项目的主体,计划投资240亿美元用户产能建设,目前一期已并建成10万片/月产能,正在推进的二期项目规划产能20万片/月,两期项目达产后月产能共计30万片。

长鑫存储在完成4万片/月产能后,今年也被爆出已经启动6万片/月产能,并计划在2022年后将月产能提升至12万片。

去年12月,长鑫存储获得大基金二期、安徽国资、兆易创新、小米长江产业基金等机构合计156亿元的投资;今年3月,该公司又被爆出正计划进行超百亿级别的融资,这将为其产能扩张提供足够的弹药。

此外,士兰微也计划投资20亿元用于12英寸产线项目;华润微投资约100亿元的12英寸产线项目已接近尾声,预计明年可贡献产能;积塔半导体也在推进两期合计规划月产能11万片的项目,扬杰科技也与中芯国际(绍兴)计划在8英寸领域展开合作。

在目前全球缺芯、产能紧缺的情况下,加速产能扩张已是全球芯片制造企业的共识,台积电、英特尔等企业也都在积极扩产,投资额往往高达数百亿美元。

从国内来看,榜单内企业的产能扩张除了推进商用进程外,普遍都在推进12英寸晶圆产线,其相较8英寸,技术难度更大,可以获得更多的裸片,性价比更高,这也是芯片制造企业竞争力的一大体现。

总体来看,我国芯片制造行业在全球的话语权不断提升,但本土企业地位还有待提高,产业结构亦需改善。未来,除需要积极适应外部环境变化,寻求广泛的国际合作外,我国芯片制造行业也需从资本、技术、人才等方面加大投入力度,保证产业长期健康和科学的发展。

婴儿奶瓶十大品牌排行 婴儿奶瓶十大品牌排行榜图片

2.清洁奶嘴的时候不用另外使用清洁剂,清洁的时候应该把奶嘴翻过来,再用奶嘴刷清洗。如果...

sad的反义词(happy)

sad(反义词)-happy small(比较级)-smaller hot(比较级)-hotter easy(比较级) -easier heavier(原级...

刺激战场新手最多的地图(刺激战场哪个地图最好玩)

山顶屋顶,一直都是一个不错的隐藏地点,位置足够高,能够一览无遗,洞察周围敌人位置,...

中长跑的好处(中长跑的好处作文)

1、坚持中长跑锻炼能提高心血管系统功能。促进血液循环使心脏、血管系统发达。另外中长跑...

蓝星花的花语(珍惜眼前,把握当下)

在蓝星花生长期间还需严格的控制水肥的施加,浇水时需根据土壤的干湿程度来补充水分,保...Copyright ©2008-2022 石柱百科网 版权所有

声明:本站部分内容来源于网络,如涉及侵权,请与我们联系,本站为非赢利性网站 不接受任何赞助和广告渝ICP备2023005114号-2